چرخهی حیات مدیرعامل

مدیران حاضر در فهرست بهترینهای مجلهی کسبوکار هاروارد در سال 2019، سالهای زیادی مسئولیت مدیرعاملی را برعهده داشتهاند: متوسط حضور افتخارآفرین این مدیرعاملها به 15 سال میرسد و بیش از دو برابر بالاتر از متوسط سابقهی مدیرعاملهای 500 شرکت برتر S&P در سال 2017 است. تکتک این افراد، ارزشهای چشمگیری در دوران حرفهای خود خلق کردهاند؛ اما همانند اکثر مدیرعاملهای دیگر، فراز و نشیبهایی تجربه کردهاند. این امر موجب درماندگی هیئتمدیرهها میشود: چطور به مدیرعامل بگویند که در فلان جای کارشان مشکل دارد و چه واکنشی نشان دهند؟ آمار خیرهکنندهی این مدیرعاملها در طول دوران حرفهایشان نیز ممکن است مشکلساز شود: چطور هیئتمدیره زمان مناسب کنارهگیری یک مدیرعامل موفق را تشخیص دهد؟

دادههای بسیار اندکی دربارهی عملکرد مدیرعاملها در گذر زمان وجود دارد؛ مدیرعاملها، مدیران و سرمایهگذاران هم این خلأ اطلاعات را با روایتها، فرضیات و حدسیات خودشان پر میکنند. مثلاً وقتی از مدیرعاملها دربارهی مدتزمان ایدئال حضورشان در رأس سازمان پرسیدیم، بسیاری از آنها به متوسط ۷ سال اشاره کردند. وقتی از مدیران پرسیدیم، گفتند که مدیرعاملها باید پس از ۹.۵ سال مسئولیتشان را ترک کنند – مقطعی که به اعتقاد خیلی از افراد، عملکردها به ثبات میرسند و دیگر رشدی نخواهند داشت. این انتظارات از کجا میآیند؟ هیچکس یک پاسخ متقاعدکننده یا مستدل ندارد. آنها صرفاً یک پنداشت همگانی هستند.

بهمنظور درک بهتر دورهی ارزشآفرینی یک رهبر، برنامهای را آغاز کردیم که آن را «پروژهی چرخهی حیات مدیرعامل» مینامیم. تیم محققان ما، عملکرد مالی سالانهی 747 مدیرعامل S&P 500 در دوران تصدی مسئولیتشان را رهگیری کردند و 41 مصاحبهی عمقی با مدیرعاملها و مدیرانشان انجام دادند تا تجربیاتشان را بشنوند (کادر «روش ما» را ببینید). این مطالعه، یک الگوی غافلگیرکننده از عوامل تقویتکننده و بازدارندهی مدیرعاملها در طول دوران مسئولیتشان ارائه میدهد و نادرستی تعدادی از دیدگاههای متداول دربارهی دوران تصدی و ارزشآفرینی مدیرعاملها را اثبات میکند. مثلاً نشان میدهد که برخی از هیئتمدیرهها خیلی زود و تنها پس از یک افت عملکرد موقت و مقطعی، مدیرعامل قدرتمندشان را کنار میگذارند و برخی دیگر از هیئتمدیرهها، تحمل زیادی در برابر عملکرد معمولی مدیرشان دارند.

درک این الگو -و مقاطع حساس که عملکرد افراد تغییر میکنند- موجب شکلگیری یک گفتمان جدید میان هیئتمدیرهها و مدیرعاملها خواهد شد. شناسایی متداولترین دورهها برای ارزشآفرینی مدیرعامل، به هیئتمدیرهها اجازه میدهد که:

این چارچوب به مدیرعاملها اجازه میدهد که اعتماد لازم را بسازند، انتظارات را مدیریت کنند، خود را با چارچوبهای گوناگون دوران تصدیشان وفق دهند و همانطور که یک مدیرعامل گفت، پرسش چالشبرانگیز «آیا هنوز هم مناسبترین فرد برای وظیفهی پیش رو هستید؟» را مطرح کنند.

بهندرت پیش میآید که دوران تصدی دو مدیرعامل، کاملاً مشابه یکدیگر باشد. هر رهبر، راه خودش را طی میکند و با موقعیتهای خاص خودش روبرو خواهد شد. بااینحال از طریق مقایسهی عملکرد مدیرعاملها بر اساس سالیان حضورشان در مسئولیت بهجای ارزیابی آنها در یک سال تقویمی بخصوص و با بررسی مسیر حرکت مجموعهای از افراد، ۵ مرحله ای که مدیرعامل ها در دوران تصدی خود تجربه میکنند را شناسایی کردیم.

فهرست مطالبی که در این مقاله میخوانید:

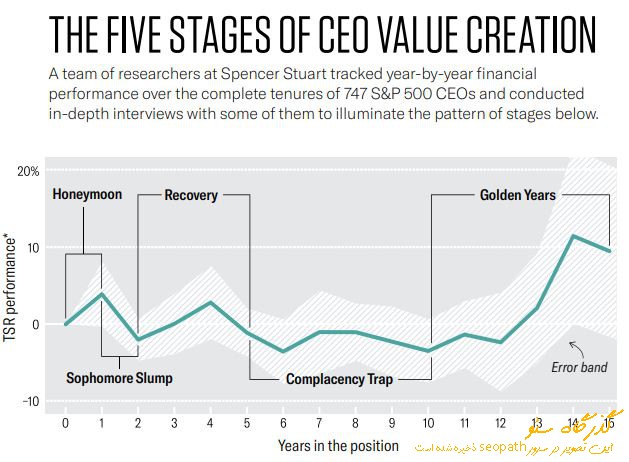

سال ۱: ماه عسل

اکثر مدیرعاملها عملکردی فراتر از متوسط در اولین سالشان دارند. آنها با باطریهای کاملاً شارژ، سکان مسئولیتشان را در دست میگیرند و آمادهی راهبری سازمان هستند. یکی از مدیران به ما گفت: «در اکثر نمونهها، شخص مدتها منتظر این مسئولیت بوده و تمامی جوانب عملکرد خود و تهییج سازمان را در نظر گرفته است». اشتیاق برای تغییر، ارزش سهام را بالا میبرد و سرمایهگذاران، هیئتمدیره و سازمان را متحد میکند.

در طول دوران ماه عسل، مدیران یاد میگیرند که چطور با اولویتهای متعارض کنار بیایند، تصمیم میگیرند که تمرکز خود را بر کدام بخشها بگذارند و ذینفعانی که شایستهی اختصاص بخشی از زمان محدودشان هستند را میشناسند. عامل تمایز کلیدی موفقیتهای آتی، این است که آیا مدیرعامل جدید از تجربیاتش درس میگیرد یا صرفاً عملیات سازمان را پیش میبرد. با توجه به مسئولیتهای فراوان که نیازمند صرف زمان و توجه مدیرعامل هستند، احتمالش زیاد است که او صرفاً در فاز اجرا بماند. پرورش قابلیت توقف، تأمل و تجدیدنظر نسبت به تجربیات اولیه، مهارت مدیرعامل را افزایش میدهد، قابلیت الگوشناسی او را بهتر میکند و موجب افزایش سرعت عملیاتی او میشود.

اکثر مدیرعاملهای جدید در هنگام ورود به این مسئولیت، یک وضعیت صفر و صدی از منظر سلامت سازمان تجربه میکنند:

برخی مدیرعاملها با یادآوری این دوره، احتمال میدهند که نتایج مالی خارقالعاده در اولین سال عملکردشان موجب افزایش توقعات شده و بذر مشکلات مراحل بعد را افشانده است. یکی از مدیرعاملها خاطراتش را بازگو میکند: «سهام به اوج رسید. سرمایهگذارها جنبوجوش زیادی داشتند. اما من بهعنوان مدیرعامل سازمان، نمیتوانم بگویم “میدانید چه شده؟ قیمت سهاممان بیشازحد بالا است”. فصل رکودمان فرا رسیده و (در سال دوممان) ضعیف عمل کردیم».

سال ۲: افت سال دومی

بعد از وفور نعمت در دوران ماه عسل، آونگ در جهت مخالف حرکت میکند و بیش از مشکلات بزرگ، این انتظارات برآوردهنشده هستند که آن را هدایت میکنند. در برخی از نمونهها، یک چالش پیشبینینشده رخ میدهد که بیشازحد لازم، توجه منفی سرمایهگذارها را جلب میکند. به گفتهی مدیرعاملی، «در مقطعی از ۱۲ الی ۱۸ ماه اول حضورتان در سازمان، به سمت ارهی چرخی رانده خواهید شد».

مدیرعاملها باید تکرار افتهای سال دومی را تشخیص دهند و انتظارات ذینفعان دربارهی رکود احتمالی را مدیریت کنند. به گفتهی یکی از مدیران: «حتی وقتی فکر میکنید ارتباطات زیادی برقرار میکنید، باید بدانید که کماکان ارتباطاتتان کافی نیستند». مدیرعاملها و هیئتمدیرهها میتوانند این برهه از عملکرد ضعیف را تبدیل به یک فرصت همکاری نزدیک، اصلاحات بیشتر در جهتگیری استراتژیک سازمان و -از همه مهمتر- اعتمادسازی و بازنشانی آن در مواقع لزوم کنند. وقتی مدیران تشخیص دهند که در چنین مقطعی قرار دارند، بیشازپیش آرامش خود را حفظ خواهند کرد، مسیر تعیینشده را ادامه خواهند داد و صرفاً به دنبال کنشهای بیهدف نیستند تا تلاش و فعالیتشان را نشان دهند.

درهرحال یک افت عملکرد بزرگ که طی آن مدیرعامل و هیئتمدیره قادر به همراستایی خواستههایشان نیستند، میتواند بستر مشکلات آتی را فراهم کند. دادههای ما حاکی از افزایش احتمال اخراج مدیرعاملهایی هستند که یک افت بزرگ در سال دومشان تجربه میکنند.

مدیرعاملهای موفق گفتند که شفافیت کامل با هیئتمدیره، تیم رهبری و سرمایهگذاران به آنها کمک کرد تا سال دومشان را پشت سر بگذارند. آنها بازخوردهای ارزشمندی گردآوری کردند و پیشاپیش به دنبال مکالمات رودررو برای جلب نظر موافق آنها بودند. بهواسطهی همین اقدامات اعتمادساز، بخش قابل توجهی از حسن نیت اولیه را حفظ کردند، حتی با اینکه عملکردشان ضعیف شده بود. طی این دوره، هیئتمدیرهها باید پرسشهای اساسی خود را مطرح کنند اما بهگونهای که سازنده و دلگرمکننده باشند. این گفتمان به آنها یاری خواهد رساند که انتظارات -مثبت و منفی- را بیشازپیش به واقعیت نزدیک کنند.

سال ۳ تا ۵: بازیابی

در صورت بقای مدیرعاملها پس از افت سال دوم، اکثراً یک دوران مطلوب را تجربه خواهند کرد. بهتدریج ثمرهی حرکات دو سال اول آنها نمایان میشود. هیئتمدیره بهواسطهی عملکرد مدیرعامل در مدیریت دوران افت، ارزش ویژهای برای او قائل میشود؛ سرمایهگذاران هم نتایج مثبت را میبینند و پشتبانی خود را نشان میدهند. مدیرعاملی گفت: «اعتماد تیمتان را به دست آورده و با عنایت به همکاری در مواجهه با بحران، همبسته شدهاید».

در این مرحله، مدیرعاملها سخت برای آینده تلاش میکنند. تا این مقطع، مهر خود را بر جایجای سازمان گذاشتهاند: جهتگیری استراتژیک تعیین شده است، فرهنگ سازمان تکامل یافته و پویشهای مثبت در میان اعضای هیئتمدیره جا افتاده است. برخی از مدیرعاملها، این مقطع را زمان ایدئال پیگیری فرصتهای ادغام و اکتساب میدانند. همچنین فرصتی که میتوانند ایدههای جدید را بیازمایند و بذر طرحهای جدید چه در حوزهی تحقیق و توسعه، چه در چرخههای محصول و چه در توسعهی توانمندیهای لازم برای پیشبرد استراتژی سازمان را بکارند – که عموماً تحت نظارت سایر ذینفعان صورت میگیرند. مدیرعاملی گفت: «در این دوره، نمیتوانید بلافاصله نتیجهی کنشها و اقدامات خود را ببینید و شاید در کوتاهمدت مجازات شوید». تا این مقطع، مدیرعامل باید تجربهی کافی جمع کرده باشد تا این شرایط را مدیریت کند.

ممکن است برخی از مدیرعاملها هنوز بازیابی کاملی از افت سال دوم نداشته باشند و بیشازپیش تحت فشار هیئتمدیره قرار بگیرند. به گفتهی یکی از مدیران: «سال سوم یا چهارم است که هیئتمدیره، پرسشهای چالشبرانگیزی مطرح میکند». برخی از مدیرعاملهای تحت فشار در این دوره، میگفتند که ایکاش در شروع کار خود زمان بیشتری صرف گفتگوهای غیررسمی با اعضای هیئتمدیره میکردند و روابط مستحکمتری میساختند. بسیاری از مدیرعاملهای موفق، همین کار را انجام دادند و غالباً مسیر خود را کج میکردند تا در مسیر رفتوآمد مدیران، با آنها دیدار کنند.

مدیرعاملهایی که دام خودخشنودی را پشت سر گذاشتهاند، عموماً تعدادی از بهترین سالهای ارزشآفرینی خود را تجربه میکنند.

طی این دوره، احتمال دارد مدیرعاملها چشم خود را بر برخی از مسائل ببندند. شاید اطمینان آنها تبدیل به اعتمادبهنفس بیشازحد شود، علیالخصوص اگر چندین سال موفق را پشت سر گذاشته باشند. برخی از آنها بیقرار میشوند. شاید دلتنگ فرصتهای مکرر ارتقای رتبه و تغییر مسئولیت شوند که پیشتر و در مسیر کسب این جایگاه، آنها را تجربه میکردند – یا متوجه شوند که چه تنشی به زندگی شخصی و خانوادگی آنها وارد میشود. گروهی دیگر از آنها تمرکزشان را بر دغدغههای مرتبط با میراثشان میگذارند؛ به هدفشان فکر میکنند و از آن میگویند. برخی به این فکر میکنند که سرمایهگذاریهای بزرگشان چه زمانی نتیجه خواهند داد و عموماً تمایلی به صرف زمان و تلاش زیاد برای قمارهای دیربازده ندارند. سرمایهگذاریهایی که احتمال سوددهی آنها پس از اتمام دورهی مسئولیتشان وجود داشته باشد.

سال ۶ تا ۱۰: دام خودخشنودی

عموماً پس از دورهی بازیابی، مقطع ثبات طولانی و نتایج متوسط از راه میرسد. شاید عملکردشان واقعاً ضعیف نباشد (و در برخی نمونهها، خود را پشت رونق بازار پنهان کنند)، اما بهسختی میتوانند عملکرد سالیان اول خود را تکرار کنند. امکان دارد پس از یک سال قدرتمند، یکی دو سال ضعیفتر داشته باشند. برخی از هیئتمدیرهها که نمیدانند آیا باید این سال ضعیف را نشانهای از مشکلات آتی بدانند، دست نگه میدارند. اما برخی دیگر بلافاصله واکنش نشان میدهند و مدیرعامل را کنار میگذارند. بسیاری از مدیرعاملهای حاضر در پایگاه دادهی ما سازمانشان را در همین مقطع ترک کردند، کمااینکه متوسط دوران تصدی آنها نیز همین امر را نشان میدهد.

در این مرحله، خطر خودخشنودی -در میان مدیرعامل، هیئتمدیره و کل سازمان- بسیار بالا است. هماکنون که روی زین سوار شدهاند، دستگیرهی آن را رها میکنند. برخی از آنها خود را بیشازحد درگیر فعالیتهای بیرونی -انجمنها، سخنرانیها، خیریهها- میکنند و توجه کمتری به کار نشان میدهند. پس از چند سال حضور در رأس سازمان، کار دشوارتری برای حفظ انرژی شخصی و همگام شدن با یک دنیای پرشتاب خواهند داشت. تعدادی از مدیران به دام سیاست تدریجگرایی اشاره میکنند که در آن، مدیرعاملها با جسارت کمتری به موفقیت فکر میکنند یا دوست ندارند نگاهی جدی و نقادانهای به تصمیمات گذشتهی خود داشته باشند. طی روزهای اول، تصمیمات پیشینیان خود را تغییر میدادند؛ اما هماکنون باید نگاه مجددی به تصمیمات خود بیندازند و اذعان کنند که دورهی آنها هم به پایان رسیده. این امر دشوارتر خواهد بود.

پنج مرحلهی ارزشآفرینی مدیرعامل

گروهی از محققان اسپنسر استوارت، عملکرد مالی سالانهی کل دوران تصدی 747 مدیرعامل فهرست S&P 500 را رهگیری کردند و مصاحبههای عمقی با برخی از آنها انجام دادند تا الگوی زیر حاصل گردید. TSR بر اساس بازار تعدیل شده: ممکن است سهام کمپانی حاکی از بازده مثبت آنها در یک سال بخصوص باشد، اما در اینجا یک رقم منفی آورده شده، زیرا همچنان عقبتر از کل بازار بودند.

در این دوره، مدیرعاملهایی موفقتر عمل میکنند که نیاز به نوآوری را تشخیص دهند. آنها تمرکز خود را بر کسبوکار رها نمیکنند و درعینحال، شرایط کنونیشان را زیر سوال میبرند. یکی از مدیرعاملها گفت: «خودخشنودی بزرگترین دغدغهی من بود. در داخل کمپانی، افراد تصور میکردند که قرار است بهترین نتایج را بگیریم… مجبور میشدم گوشزد کنم که “نه، باید روشهای جدیدی برای کارمان بیابیم”». در نقطهی مقابل، برخی رهبرها ذهنیت «اگر مشکلی ندارد، به آن دست نزن» را پیش میگیرند و تمایل ندارند دربارهی استراتژی خود تجدیدنظر کنند. حتی پس از تشخیص مدیرعامل مبنی بر لزوم تحول، کماکان کرختی و سکون هیئتمدیره میتواند عامل کندی تغییرات یا جلوگیری از آنها باشد. ابهام دربارهی ماهیت و نحوهی اعمال تغییر هم سرعت این فرایند را کاهش میدهد و شاید کار به جایی برسد که دیگر دیر شده باشد. یکی از مدیران اظهار کرد که بسیاری از مدیرعاملها «پس از مشاهدهی افت عملکرد، موضع دفاعی میگیرند که این موضوع به نفعشان نخواهد بود». درحالیکه باید به دنبال فرصتهای جدید برای کمپانی باشند.

برخی از مدیرعاملها و مدیران هستند که این دوره را خشنودی متعاقب مینامند، زمانی که با میل خودشان عواید کوتاهمدت را رها میکنند و به دنبال قمارهای بلندمدت هستند. این تلاشهای تحولآفرین، پتانسیل تغییر شکل سازمان را دارند و عموماً تاثیرات گستردهای بر مدل کسبوکار آن میگذارند. هرچند امکان تداوم فشارها برای کسب عواید کوتاهمدت وجود دارد و به همین دلیل، مدیرعاملها و مدیران باید همگام با چشمانداز و چارچوب زمانی سازمان حرکت کنند. تاخیر در فعالیتهای ادغام و اکتساب یا چرخهی توسعهی محصولات، طولانیتر شدن دورهی هماهنگسازی یا از دست رفتن اهداف همافزایی هم موجب افزایش فشارها، کاهش موقت مجموع بازده صاحبان سهام و آشفتگی در فرایند بازگشت سرمایهی حاصل از یک تحول موفقیتآمیز میشوند. مدیرعاملی به ما گفت: «دورهی سختی است که محصول الف روند نزولی خود را آغاز کرده است، اما نمیتوانید در مورد محصول ب و جایگزین آن صحبت کنید. میدانید که داستان تاثیرگذار و فوقالعادهای است؛ اما هنوز نمیتوانید آن را تعریف کنید».

آغاز دام خودخشنودی، یک پرسش اساسی پیش روی هیئتمدیرهها میگذارد:

دادههای ما نشان میدهند که در حین شکلگیری یک رویداد قابل توجه – یک اکتساب بزرگ، نوآوری فناورانه، گذار در چرخهی محصول، توسعهی جغرافیایی – عملکرد سازمان جهش خواهد یافت، درحالیکه سالیان پیش و پس از آن با رکود بازده مواجه هستند. شاید هیئتمدیره به این فکر بیفتد که آیا مدیرعاملشان ایدههای کافی برای پیشبرد سازمان دارد. یکی از مدیران گفت: «برخی افراد بهوضوح میدانند که چطور در اولین سالهای مسئولیت خود، سکان هدایت سازمان را در دست بگیرند. هرچند آنها را افراد تکبعدی نمیدانم، اما همین دسته در اقدامات ثانویهی خود به مشکل میخورند». حتی مدیرانی که به فکر تغییر رهبری سازمان هستند نیز عموماً تعلل میکنند. مدیر دیگری گفت: «از نظر هیئتمدیره، تغییر مدیرعامل ممکن است زیانهای بزرگی به همراه داشته باشد». دادههای ما نشان میدهند که هیئتمدیرهها باید قاطعانه تصمیم بگیرند: یا فرایند جانشینی را سرعت ببخشند یا حامی مدیرعامل کنونی در برابر فشارهای بیرونی باشند.

سال ۱۱ تا ۱۵: سالیان طلایی

مدیرعاملهایی که دام خودخشنودی را پشت سر گذاشتهاند، عموماً بهترین سالهای ارزشآفرینی خود را تجربه میکنند. تعهد بلندمدت و سرمایهگذاری آنها بر بازسازی خود و کمپانی، ثمر میدهد. برخی از مدیرعاملها لفظ اثر چرخ لنگری را به کار میبرند: پروژهها و سرمایهگذاریهایی که ابتدا هیچ نتیجهای به همراه نداشتند، بالاخره ثمرات خود را نشان میدهند.

تا بدینجا اعتماد مضاعف هیئتمدیرهها به مدیرعاملشان تثبیت شده است. مدیرعاملها توانستهاند دانش نهادی عمیقی کسب کنند و چندین بحران را مدیریت کردهاند. هماکنون احتمال موفقیتهای متمادی طی سالیان آتی، همواره افزایش مییابد. این مدیرعاملها یاد گرفتهاند که چطور موقعیتهای چندذینفعی و پیچیده را کنترل کنند. مدیرعاملی گفت: «وقتی به سالهای طلایی میرسید، بدین معناست که… نهتنها مدیریت خوبی بر کمپانی داشتهاید بلکه هیئتمدیره، ذینفعان و هر فرد دیگری که قادر به چالش کشیدن بقایتان در رأس سازمان بوده را مدیریت کردهاید». طی مصاحبههایمان با بسیاری از مدیرعاملهای باسابقه، متوجه شدیم که اکثراً تمایل دارند یک میراث قدرتمند بر جای بگذارند.

روش ما

طی بررسیهای خود، سابقهی 747 مدیرعامل S&P 500 را تحلیل کردیم. آن دسته از مدیرانی که در حدفاصل سالهای 2004 تا 2017، مسئولیتشان را ترک کردند. مدتزمان حضور آنها در رأس سازمان، در محدودهی 3 الی 41 ماه بود. ابتدا مجموع بازده سالانهی صاحبان سهام کمپانی در تکتک سالهای حضور مدیرعامل را محاسبه کردیم و در این راستا، بازار هر کمپانی را در نظر گرفتیم (به تفاوت میان مجموع بازده آن کمپانی و مجموع بازده کمپانیهای S&P 500 را نگریستیم). بدین ترتیب 7 هزار دادهی مجزا در زمینهی عملکرد کمپانیها حاصل شد و از طریق آنها، یک مبنای متوسط برای عملکرد مدیرعاملها در هر سال ساختیم که صرفنظر از محیط بازارشان محاسبه گردید. سپس دادهها را یکسانسازی کردیم تا مقایسهی میان آنها سادهتر باشد.

بهجای مقایسههای معمول که مبتنی بر زمان هستند و عملکرد مدیرعاملهای گوناگون در یک سال تقویمی بخصوص را میسنجند، عملکرد هر مدیرعامل را بر اساس سالیان حضورش در آن مسئولیت ارزیابی کردیم. مثلاً بهجای مقایسهی عملکرد تمامی مدیرعاملها در سال ۲۰۱۲، نحوهی عملکرد آنها در سال اول، سال دوم و سه مرحلهی متعاقب از حضورشان در آن مسئولیت را سنجیدیم. بدین ترتیب نهتنها تاثیر بازار و گرایشهای هر صنعت را تصادفی کردیم، بلکه توانستیم مدیرعاملهای حاضر در دورههای زمانی متفاوت را مقایسه کنیم.

بهمنظور رد سایر توجیهات برای تفاوت عملکرد مدیران، دادههای فردی و سازمانی احتمالاً تاثیرگذار را در نظر گرفتیم مانند: دههی شروع به کار مدیرعامل، صنعت، تجربیات پیشین مدیرعامل یا هیئتمدیره، سن مدیرعامل در زمان آغاز به کار، جنسیت، جایگاه بنیانگذار. همچنین به عوامل مالی همچون عرضههای اولیهی سهام، تغییرات درآمد یا عایدی، هزینههای سرمایهای، سرمایهی بازار و رویدادهای خاص نظیر بحرانهای مالی در سطح بینالملل نیز توجه کردیم. این ورودیها را در قالب مدلهای آماری چندسطحی گنجاندیم تا تاثیر هر یک از این متغیرها را بر عملکرد دریابیم و پایداری نتایجمان را اثبات کنیم.

پس از تحلیل دادهها، ۴۱ مصاحبه با مدیران موفق و اعضای هیئتمدیرهی ناظر بر آنها انجام دادیم تا طرز فکر و نظرشان دربارهی عملکرد، دوران حضور در سازمان، و لحظات و نقاط عطف کلیدی حرفهی یک مدیرعامل را بشنویم.

میتوان بخشی از توجیه عملکرد آنها را در نمونهی ما مشاهده کرد. در این مرحله، اکثر مدیرعاملها چه به خاطر عملکرد و چه به دلایل سلامتی و شخصی، از مسئولیت خود کنار رفتهاند و تنها قدرتمندترین رهبران هستند که بیش از یک دهه در مسئولیت خود میمانند. وقتی دادههای خود را به اشتراک گذاشتیم، برخی از افراد ادعا کردند که عملکرد برتر این مدیرعاملها طی سالیان طلایی، صرفاً به خاطر سوگیری بقا بوده – بالاخره رهبران ضعیفتر کنار رفته و صرفاً همین افراد باقی ماندهاند. اما تحقیق ما نشان میدهد که عوامل دیگری نیز نقش دارند. پس از بررسی میزان کنارهگیری نیروها، مشاهده کردیم که هرساله تعداد نسبتاً ثابتی از مدیرعاملها از مسئولیتشان کنار میروند. اگر صرفاً نرخ کنارهگیری را توجیه این فرازونشیبها بدانیم، باید جنبشهای مشابهی در عملکرد و کنارهگیریها میدیدیم. مضاف بر اینکه مدیرعاملهایی با سابقهی بیش از یک دهه حضور در سازمانها نیز الگوی مشابه فرازونشیبها را در دوران مسئولیت خود دارند. بقای آنها صرفاً تابعی از عملکردشان نیست؛ بلکه اعتبار و اطمینان ایجادشده در میان هیئتمدیره و سرمایهگذاران نیز به آنها کمک کرده است تا این سالیان چالشبرانگیز را پشت سر بگذارند.

در این مرحله، برنامهریزی برای فرایند جانشینی است که تبدیل به پرسش بزرگ هیئتمدیرهها و مدیرعاملها میشود. مدیرعاملهای موفق، اختیار بیشتری در زمینهی تعیین زمان کنارهگیری خود دارند. یک مدیرعامل گفت: «اگر ۱۰ سال موفق را پشت سر گذاشته باشید، اعضای هیئتمدیره بهسختی میتوانند در چشمانتان نگاه کنند و خبر از رفتنتان بدهند. بنابراین برای مدت طولانی در سازمان میمانید، درحالیکه شاید دیگری بتواند عملکرد بهتر از شما داشته باشد. خودم دوست داشتم در اوج خداحافظی کنم». اگرچه حضور یک مدیرعامل قدیمی و موفق به نفع کمپانیها و سرمایهگذارها است، اما برنامهریزی برای جانشینی او را پیچیدهتر خواهد کرد.

یک مطالعهی جدید از PwC، یافتههای ما مبنی بر عملکرد بهتر مدیرعاملهای پرسابقه را تایید کرده است، بااینحال روند جانشینی یک مدیرعامل افسانهای عموماً منجر به عملکرد ضعیف و برکناری احتمالی فرد جانشین خواهد شد.

هیئتمدیرههای شرکتها بیشازپیش تحت فشار هستند. سهامداران معترض و فعال، مهارت بیشتری در اعمال نفوذ غیرعادی و گوشبهزنگ نگهداشتن مدیران دارند. صندوقهای سرمایهگذاری مبتنی بر شاخص که نارضایتیشان از رهبری یا مدیریت کمپانی بهمثابه ناتوانیشان در فروش سهام است، بیشازپیش از نفوذ خود بهره میگیرند تا هیئتمدیرهها پاسخگوی عملکرد مدیرعاملهایشان باشند. همین فشارهای بیرونی، احتمال شکلگیری روابط خصمانه میان مدیرعاملها و مدیران را افزایش میدهند و حس بیپشتوانگی و عدم قدردانی را به مدیرعاملها القا میکنند. دیدگاه هیئتمدیرهها نسبت به مسئولیت خودشان نیز گسترش یافته است: هماکنون بسیاری از آنها به دنبال ارزشآفرینی برای مهمترین تصمیمات پیش روی سازمان از استراتژی تا استعداد و فرهنگ آن هستند.

چارچوب ما یک زبان مشترک در اختیار مدیران اجرایی و اعضای هیئتمدیره میگذارد تا گفتگوهای بیپردهای دربارهی ریسکها و فرصتهای بالقوهی هر مرحله داشته باشند. همچنین به هیئتمدیرهها کمک میکند تا به عملکرد در قالب یک چارچوب بزرگتر بنگرند و در هنگام تردید، واکنشهای افراطی نشان ندهند یا یک عملکرد متوسط را مدت طولانی تحمل نکنند. همچنین به آنها کمک میکند تا برنامهریزی لازم برای جانشینی را انجام دهند و بهترین لحظه برای کنارهگیری رهبر را تعیین کنند.

منبع : مجله نشرنوین